Što kupac vrednuje u društvu, a financijski izvještaji ne pokazuju

Financijski izvještaji pokazuju što je društvo ostvarilo u prošlosti. Kupac procjenjuje može li se taj rezultat ponoviti i nakon odlaska vlasnika. Zato vrijednost u prijenosu poslovanja ne ovisi samo o visini EBITDA-e i vrijednosti imovine društva, nego i o ljudima, kupcima, procesima, sustavima, reputaciji i kulturi koji poslovanje čine prenosivim.

Mario Veršić

Mario Veršić

Trenutak kada vlasnik shvati da EBITDA nije cijela priča

Vlasnik društva koje je gradio 20, 30 ili više godina obično jasno zna koliko vrijedi njegova materijalna imovina. Zna vrijednost poslovne zgrade, voznog parka, strojeva i zaliha. Zna koliko je iznosila EBITDA prošle godine i kolika je EBITDA marža prosječno godišnje. Ima okvirnu sliku tržišnog multiplikatora u svojoj djelatnosti i u glavi okvirno množi te dvije brojke.

To je financijska i knjigovodstvena slika društva, koja je točna, ali nije potpuna.

Potencijalni kupac ne kupuje prošlost vašeg društva. Kupca ne interesira isključivo koliko je društvo zaradilo. Kupca na prvom mjestu zanima može li poslovanje tu zaradu ponoviti kada trenutni vlasnik više ne bude središnja osoba poslovanja.

Taj jaz najčešće postane vidljiv tek u prvom ozbiljnom razgovoru s potencijalnim kupcem.

Ponuda za preuzimanje poslovnih udjela dolazi niža od očekivane, a uz nju se pojavljuju uvjeti koje vlasnik ranije nije ozbiljno razmatrao: dulji prijelazni period, odgoda dijela plaćanja koja je vezana uz buduće rezultate i jamstva koja traju godinama nakon prijenosa. U tom trenutku vlasnik prvi put naglas izgovori rečenicu koja mu se ranije vrtjela samo u glavi, a koja glasi otprilike ovako: „Znam koliko vrijedi moja imovina, ali ne znam koliko vrijedi sve ono što sam izgradio oko nje."

Vrijednost društva nije samo dobit, nego dokaz da je ta dobit prenosiva

Tradicionalno računovodstvo izgrađeno je da mjeri opipljivu imovinu i povijesni poslovni rezultat. To je njegova funkcija i u tome je precizno. Problem nije u računovodstvu, već u tome što vlasnik tu sliku doživljava kao cjelovitu procjenu tržišne vrijednosti, a ona to nije.

Vrijednost društva pri prijenosu proizlazi iz dvije brojke koje se međusobno množe. EBITDA pokazuje koliko društvo zarađuje iz svog operativnog poslovanja. Multiplikator pokazuje koliko je stjecatelj spreman platiti tu zaradu. Vlasnici godinama rade na prvoj brojci, međutim drugu brojku - multiplikator, koja zaradu može pomnožiti npr. 3x, 4x, 5x ili 10x, određuje nešto što tradicionalno računovodstvo ne mjeri.

Multiplikator pada kada je zarada vezana uz vlasnika, kada ovisi o nekoliko velikih kupaca, kada počiva na nedokumentiranim procesima ili na neformalnoj kulturi koja postoji samo dok su prave osobe u društvu.

Multiplikator raste kada je zarada prenosiva, dokaziva i otporna na odlazak pojedinaca.

Upravo zato neopipljiva imovina postaje iznimno važna u planiranju prijenosa poslovanja.

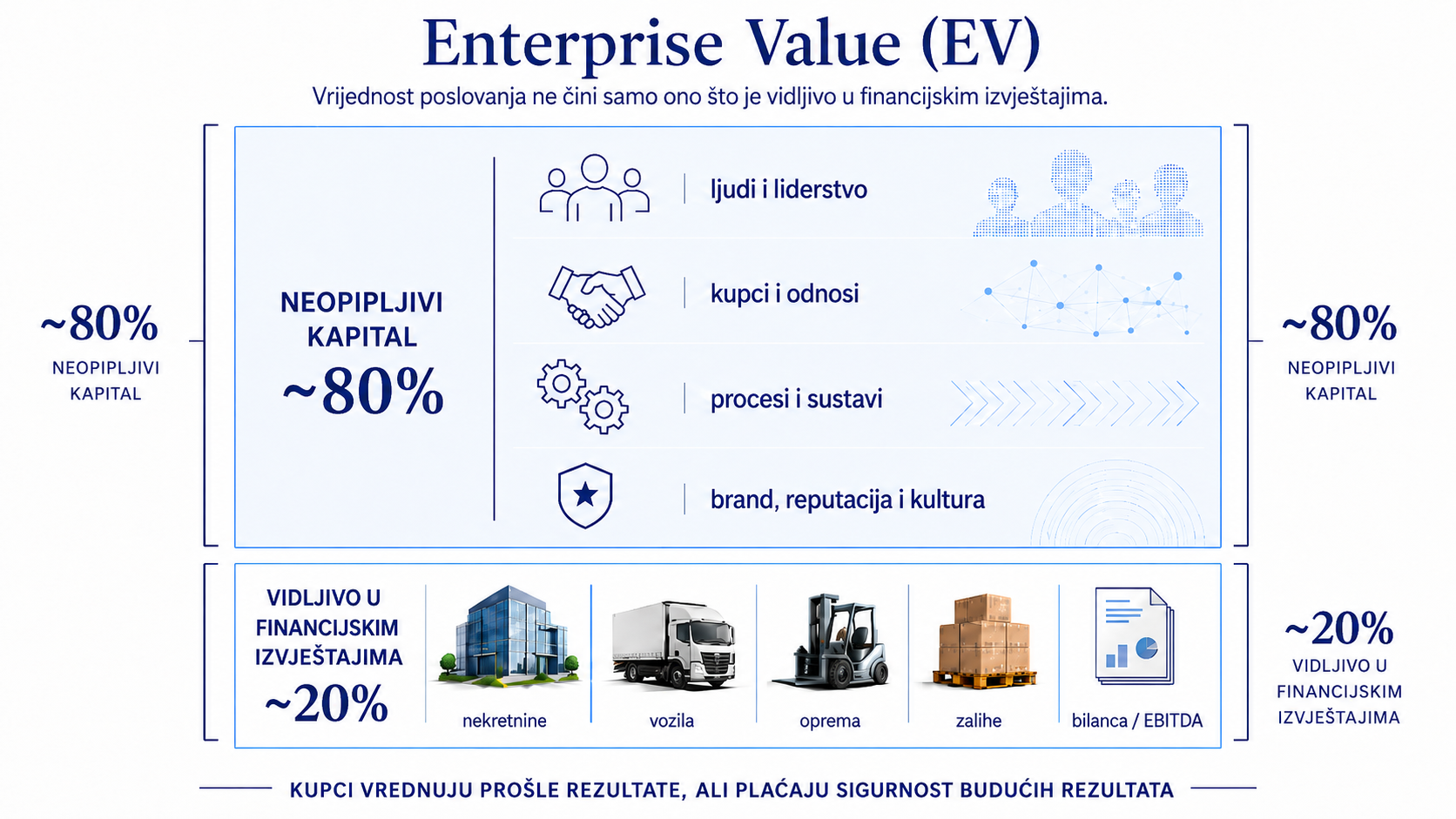

Exit Planning Institute (EPI) u svojim materijalima naglašava da približno 80% vrijednosti dobro pripremljenog društva može proizlaziti iz neopipljivog kapitala: ljudi, kupaca, procesa, sustava, reputacije i kulture. To nije vrijednost koja se vidi u bilanci, ali je vrijednost koju potencijalni kupac, odnosno tržište, vrlo konkretno procjenjuje i vrednuje.

Vlasnik koji ovu logiku prvi put susreće obično prepozna sve njezine komponente intuitivno. Postoje u njegovom društvu godinama. Međutim problem nije u tome da li postoje ili ne postoje. Problem je u tome što nisu identificirane kao imovina, nisu izmjerene i nisu dokumentirane na način koji potencijalni kupac može preuzeti.

Četiri kapitala koja kupac procjenjuje izvan bilance

Neopipljiva imovina u poslovanju srednje velikih društava obično se može strukturirati u četiri kategorije.

U našem savjetodavnom radu koristimo ih kao dijagnostičku optiku jer vlasniku daje jezik za vrijednost koja se godinama gradi, ali rijetko prati kao zasebna imovina.

1. Ljudski kapital

Ljudski kapital predstavlja snagu liderskog tima, kvalitetu druge linije vodstva i sposobnost ključnih ljudi da poslovanje vode bez stalnog oslanjanja na vlasnika.

Iskusni kupac će provjeriti i procijeniti tko vodi poslovanje kada vlasnik nije prisutan i što se može dogoditi s poslovnim rezultatima u prvih dvanaest mjeseci nakon njegovog odlaska.

Slab signal: Sve bitne odluke, odnosi i iznimke idu preko vlasnika. Postoji jednostavan test koji vlasnik može provesti sam. Ako sutra ode na odmor od šest mjeseci i u tom periodu ne donese nijednu odluku, hoće li poslovanje stati. Ako osjeti da bi stalo, ljudski kapital je slab.

Jak signal: Uspostavljen je liderski tim s jasnim odgovornostima, mjerljivim ciljevima, svrhom i dinamikom sastanaka. Liderski tim je sposoban donositi teške odluke bez prisutnosti vlasnika.

2. Kapital kupaca

Kapital kupaca predstavlja kvalitet i ponovljivost prihoda, koncentracija kupaca i dubina odnosa s ključnim kupcima.

Iskusni kupac će provjeriti hoće li kupci ostati nakon prijenosa i drži li odnos s ključnim kupcima društvo ili vlasnik osobno.

Slab signal: Jedan kupac nosi prevelik udio prihoda, odnosi su osobno vezani uz vlasnika, prihodi od prodaje su projektni i neponovljivi. U transakcijskoj praksi koncentracija kod koje jedan kupac nosi više od 25% prihoda od prodaje najčešće se tretira kao ozbiljan signal rizika.

Jak signal: Prihodi su diversificirani, postoji ponovljivost, ugovorni odnosi su jasni, a odnosi s kupcima vezani su uz sustav rada, ne uz osobu (vlasnika).

3. Strukturni kapital

Strukturni kapital podarzumijeva dokumentirane poslovne procese koji se u praksi provode, sustavi, dokumentacija, intelektualno vlasništvo, upravljačko izvještavanje i znanje koje pripada društvu, a ne pojedincu.

Iskusni kupac će provjeriti postoji li poslovanje kao sustav ili samo kao skup navika u glavama ljudi.

Slab signal: Znanje koje postoji samo u glavama vlasnika i nekoliko ključnih zaposlenika nema tržišnu vrijednost jer se ne može prenijeti. Ako novi voditelj prodaje može saznati kako se prodaja vodi samo tako da pita postojeći tim ili vlasnika, strukturni kapital nije razvijen.

Jak signal: Poslovni procesi su dokumentirani, alati postavljeni, a novi zaposlenik na bitnoj poziciji uči iz sustava, ne iz tuđe memorije. Tek tada poslovanje postaje skalabilno i prenosivo.

4. Društveni kapital

Društveni kapital odražava stvarnu snagu kulture unutar društva, prepoznatljivost vašeg brenda i dinamiku funkcioniranja vašeg tima. Iako ga je najteže empirijski izmjeriti i zahtijeva godine sustavnog i namjenskog razvoja, on predstavlja najveći pokazatelj dugoročnog uspjeha društva. U svojoj suštini, društveni kapital djeluje kao "društveni operativni sustav" društva, jer diktira ritam svakodnevnih operacija, kvalitetu interne komunikacije te način na koji vaše društvo pristupa kupcima. Njegova najveća vrijednost leži u tome što funkcionira kao vezivno tkivo koje integrira i optimizira prethodno navedena tri kapitala.

Iskusni kupac procjenjuje postoji li u društvu održiva kultura rada ili se energija, odgovornost i ambicije zaposlenika oslanjaju isključivo na vlasnika. Kupac ne promatra kulturu kao apstraktnu temu, nego kao rizik kontinuiteta: hoće li bitni ljudi ostati, hoće li kupci zadržati povjerenje i hoće li organizacija funkcionirati nakon prijenosa poslovanja.

Slab signal: Kultura postoji samo dok je vlasnik prisutan. Zaposlenici čekaju njegovu inicijativu, neugodni razgovori se izbjegavaju, slabiji zaposlenici se toleriraju predugo, a odgovornost se ne preuzima na razini tima. Reputacija društva vezana je više uz osobnost vlasnika nego uz prepoznatljiv način rada društva.

Jak signal: Tim ima vlastiti ritam, energiju i standard rada. Kvalitetni ljudi ostaju jer vjeruju društvu, ne samo vlasniku. Problemi se rješavaju otvoreno, odgovornost se preuzima bez stalnog pritiska, a kupci i tržište prepoznaju brand, reputaciju i kulturu društva kao zasebnu vrijednost. U najjačim društvima kultura nije samo posljedica vlasnikove osobnosti, nego operativni sustav koji podiže ljudski kapital, odnose s kupcima i provedbu procesa.

Zašto se rad na neopipljivom kapitalu isplati

Vlasnik koji prvi put vidi strukturu četiri kapitala obično postavi razumno pitanje: isplati li se ulagati godine rada u nešto što se ne vidi u financijskim izvještajima i što možda neće odmah povećati EBITDA-u u sljedećih dvanaest mjeseci?

Odgovor leži u jednostavnoj transakcijskoj logici. Vrijednost društva ne proizlazi samo iz ostvarene zarade, nego iz održive EBITDA-e pomnožene tržišnim multiplikatorom.

Raspon multiplikatora određuju tržište kapitala, djelatnost, veličina društva, usporedive transakcije i apetit kupaca za rizikom. Na taj raspon vlasnik nema izravan utjecaj. Međutim, vlasnik može utjecati na dvije presudne stvari: visinu i kvalitetu EBITDA-e te na to hoće li njegovo društvo unutar zadanog tržišnog raspona biti vrednovano pri dnu, sredini ili vrhu.

Društvo koje je ovisno o vlasniku, nekoliko kupaca i nema dokumentirane procese kupac će promatrati kao rizičnije.

Društvo s razvijenim timom, stabilnim kupcima, dokumentiranim procesima i snažnom kulturom ima veću šansu biti vrednovano bliže vrhu raspona, gdje se nalaze najbolji u klasi.

Zato rad na neopipljivom kapitalu nije trošak, nego investicija u prenosivost, otpornost i tržišnu vrijednost društva.

Razvijen liderski tim smanjuje ovisnost o vlasniku. Diversificirana baza kupaca smanjuje rizik koncentracije. Dokumentirani procesi omogućuju skaliranje bez stalne improvizacije. Snažna kultura smanjuje rizik odlaska bitnih zaposlenika i gubitka povjerenja kupaca nakon prijenosa.

Drugim riječima, vrijednost ne raste samo zato što EBITDA raste. Vrijednost raste i zato što kupac ima više povjerenja da se ta EBITDA može održati bez vlasnika.

Cijena koju vlasnik plaća dok neopipljiva imovina ostaje nevidljiva

Niža vrijednost društva

Vlasnik koji ulazi u razgovor s potencijalnim kupcem bez strukturirane dokumentacije neopipljive imovine pregovara iz pozicije intuicije.

Vlasnik koji ulazi sa strukturiranom dokumentacijom pregovara iz pozicije dokaza.

To su dvije različite pregovaračke situacije koje daju različite ishode. Razlika se konkretno odražava na iznosu koji vlasnik dobiva pri prijenosu i na uvjete pod kojima se taj iznos isplaćuje.

Izgubljeno vrijeme

Vlasnik koji ne razumije strukturu neopipljive imovine godinama ulaže vrijeme u rast dobiti i materijalne (opipljive) imovine, pretpostavljajući da time gradi i vrijednost društva.

Paralelni rast neopipljive imovine ne događa se automatski. Zahtijeva strukturirani pristup koji se postavlja sustavno, godinama prije stvarnog prijenosa. Vlasnik koji to počne razumijevati pet godina prije prijenosa ima vremena izgraditi i dokumentirati neopipljivu imovinu. Vlasnik koji to tek osvijesti šest mjeseci prije prijenosa ima vremena samo dokumentirati ono što već postoji, što je značajno slabiji rezultat.

Neizgrađena druga linija vodstva

Najtanji od četiri kapitala u tipičnom trgovačkom društvu je obično ljudski kapital. Druga linija vodstva godinama radi pod vlasnikom koji preuzima na sebe sve važne odluke. Kada dođe trenutak prijenosa, ta druga linija nije razvila sposobnost samostalnog odlučivanja koja potencijalnom kupcu treba poslužiti kao jamstvo da poslovanje neće propasti bez vlasnika. Cijena nije samo niži multiplikator. Cijena je ostavljeni razvojni potencijal ljudi koji su godinama radili u društvu, a nisu dobili priliku sazrijeti kao lideri.

Naš savjetodavni pristup: od intuicije do dokazive prenosivosti društva

Sve navedeno vodi do jednog zaključka, prije razgovora o potencijalnom kupcu, cijeni i multiplikatoru, vlasnik treba neovisnu sliku stvarnog stanja svog društva.

U FINVERS-u taj put strukturiramo kroz tri faze:

Faza 1 - Dijagnostika i uvid

Vlasnik dobiva neovisnu sliku stanja društva kroz četiri kapitala, financijsku kvalitetu rezultata i osobnu spremnost za prijenos. Nije riječ o procjeni vrijednosti vašeg društva u užem smislu. Riječ je o dijagnozi ima li vaše društvo izgrađenu vrijednost koja se može prenijeti.

Na temelju izvještaja i razgovora, vlasnik prvi put prepoznaje jasnu razliku između intuitivne i strukturirane slike svog društva. Vidi koliko vrijednosti je vezano isključivo uz njega, koliko prihoda ovisi o malom broju kupaca, koliko važnih poslovnih procesa postoji samo u glavama ljudi. Taj trenutak prepoznavanja često je presudan jer vlasnik prvi put donosi zaista informiranu odluku o budućnosti svog društva.

Faza 2 - Izgradnja vrijednosti

Kroz fokusirane cikluse od približno devedeset dana (13 tjedana) radimo na prioritetima koji najviše utječu na vrijednost društva. Razvoj druge linije vodstva, smanjenje koncentracije kupaca, postavljanje upravljačkog izvještavanja, dokumentiranosti važnih poslovnih procesa, izgradnji kulture odgovornosti.

Nije riječ o linearnom projektu, nego nizu uzastopnih ciklusa od 90 dana u kojima se vlasnik i tim postupno odvajaju od operativne međuzavisnosti, a vrijednost društva postaje sve više vezana uz sustav rada. To je najdulja faza u cijelom procesu, najčešće više godina prije stvarnog prijenosa.

Faza 3 - Odluka i tranzicija

Vlasnik ulazi u razgovor s potencijalnim kupcem, nasljednikom ili menadžerskim timom s dokumentiranim dokazima, a ne s intuicijom. S takvom pripremom donosi informiranu odluku o prijenosu i provodi ga na način koji štiti njegovu poziciju i ostvarenu vrijednost, uključujući upravljanje odnosima i imovinom nakon dovršenog prijenosa.

Ilustrativni primjer: kako se diskont pretvara u pregovaračku snagu

Vlasnik društva koje uvozi i distribuira tehničku robu s osam milijuna eura prihoda od prodaje, planira prijenos poslovanja kroz tri godine. Poslovni rezultat je stabilan, međutim procjena konzultanata koji su specijalizirani za prijenos poslovanja pokazala je dva ozbiljna rizika: slab ljudski kapital i visoku koncentraciju kupaca.

Najveći kupac nosi 35% prihoda od prodaje, a sve važne odluke i odnosi i dalje su snažno vezani uz vlasnika.

Za potencijalnog kupca to nije samo organizacijski problem, već visok rizik koji ima izravan utjecaj na tržišnu vrijednost društva.

Kroz dvije godine vlasnik je razvio samostalnost dvojice voditelja, smanjio ovisnost o najvećem kupcu ispod 25% ukupnih prihoda od prodaje i dokumentiran je način rada s ključnim kupcima. Kada dođe trenutak razgovora, vrijednost društva više ne dokazuje samo ostvarenom EBITDA, nego i dokazima da je poslovanje prenosivo.

U ozbiljnom prijenosu poslovanja razlika između intuicije i dokumentacije često je razlika između diskonta i premije tržišne vrijednosti društva.

Što je prvi korak

Ako razmišljate o prijenosu poslovanja u sljedećih nekoliko godina, početna točka nije traženje kupca ni razgovor o multiplikatoru. Početna točka je neovisna dijagnostika prenosivosti vrijednosti vašeg društva.

Naši savjetnici kroz strukturirani proces planiranja prijenosa poslovanja analiziraju kvalitetu poslovnih rezultata, ovisnost poslovanja o vlasniku, snagu liderskog tima, kvalitetu kupaca, dokumentiranost procesa i spremnost društva za prijenos.

Naš cilj nije samo izraditi izvještaj o procjeni vrijednosti poslovanja. Cilj je pomoći vlasniku da izgradi društvo čija se vrijednost može dokazati, prenijeti i obraniti u ozbiljnom razgovoru s potencijalnim kupcem, nasljednikom ili menadžerskim timom.

Saznajte više o našem profesionalnom pristupu planiranju prijenosa poslovanja klikom na sljedeću poveznicu: Prijenos poslovanja

Mario Veršić Osnivač, član uprave i savjetodavni partner u FINVERS d.o.o. Ima više od dvadeset godina iskustva u financijama, reviziji, procjenama vrijednosti i poreznim pitanjima. Kao prvi certificirani CEPA® u Hrvatskoj, pomaže vlasnicima donositi informirane i dugoročno održive odluke.